決済といえば、NFC決済ですよね!そうですよね!?

これは Kyash Advent Calendar 2023 の2日目の記事です。

こんにちは。Kyashでプロダクトマネージャーをやってます、箭内と言います。

2023年も年末ですね。みなさまこの激動の年をどうお過ごしでしたでしょうか?

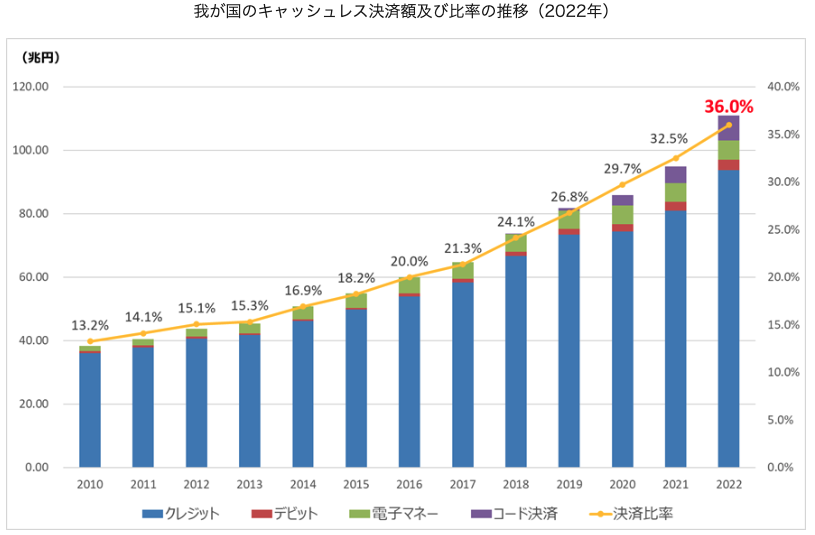

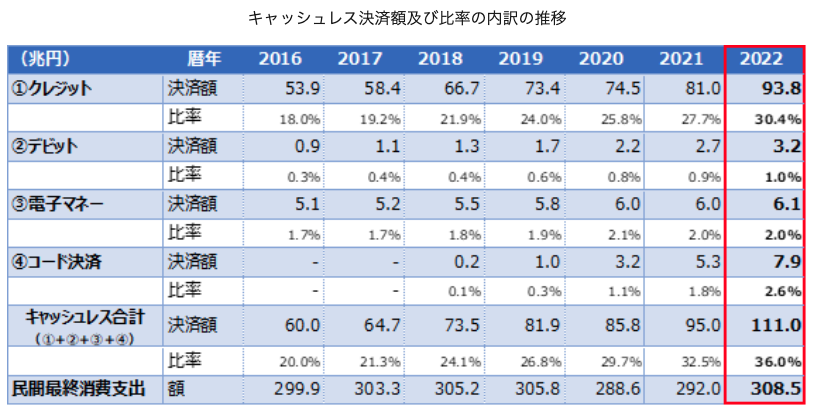

1年の中でも、11月と12月は日本においては最も決済される時期になっていて、各カード会社の取引金額と取引件数は、毎年この2ヶ月間がピークになります(下図参照)。特に11月の最終週の土日は、「1年のうちで最も決済される日」になることが多いです。ブラックフライデーなんていうイベントが最近は賑わっていましたし、クリスマスプレゼントの購入、大晦日や正月の買い出し、年末年始の旅行、帰省など、イベント目白押しです。個人的にも世の中がワイワイしている感じで好きなんですよね〜。寒いんですけど。

日本クレジットカード協会「クレジットカード動態調査結果一覧(信用供与額・契約件数)」

世の中的にも何かと買い物が多い時期ですが、みなさん買い物の時にどういう決済手段を使ってますか?これを読んでいる方は当然Kyashで決済してますよね?え、違うって?良いです、そんな方でも全然welcomeです。

この記事では、日本の決済において、割と主導権を握っているんじゃないかと思っている「スマホ決済」、とりわけタッチ決済と言われているような、NFCを使った決済についてアレコレ書いてみようかなと思います。

実は今年社内で決済の仕組みについて説明会をしたのですが、参加メンバーからは概ね好評いただきまして、それを今回文章にしてみようと思った次第です。実際の説明会では参加者にはオフィスに集まってもらって、「カードはどうなってるのかな?」なんて言いながらハサミでジャキジャキに切り刻み、圧着されている回路やNFCチップを取り出したりなんてしてカードの構造からみんなで学べるような会にしたのですが、今回はそんなハードコアなことはできませんので、文章だけでNFC決済について学びましょうということになってます。

最初に言っておきますが、この記事では、

NFC決済について記載をします。Apple PayやGoogle Pay、あるいはGarmin PayやEveringのように、スマホや、様々なデバイス上でクレジットカードをエミュレートしている決済手段について、その仕組み、面白さ、将来性について書こうと思います。

EMVcoのトークナイゼーションのフレームワークについても少しだけ触れますが、深入りしすぎると小難しくなってしまうので、そこまで話しません。

銀行振込のような、銀行業における「決済」については全く出てきません。また、いわゆるQR決済についてもほとんど触れません。Felica決済についてもそこまで触れません。

「決済における認証方法」については触れないことにしました。カードで決済するときに、どんな方法で不正利用を防いでいるのかって、結構面白いんですよね。いわゆる暗証番号入力だったり、3Dセキュアだったりと、様々な認証方法が存在していて、これは知れば知るほどナルホド!と連発したくなりますし、手元のカードに足を向けて寝られなくなると思います。ただ、その正しさがどう担保されているのかに触れざるを得ず、そこがとにかく難解なんですよ。年末なんでね、楽しく書かせてください。

結果ですね、この文章を勢いでワッと書いてみたのですが、なんだか分かったような分かんないような不思議な文章に仕上がってしまいました。嘘を書かないように意識はしましたし、だからと言ってあまり難解なパートに触れない程度の絶妙なラインを目指した結果なのですが、もうこれ以上は書きようが無いので、さらに詳しく聞きたい方はぜひ弊社に入ってくれよな!カジュアル面談で、僕と握手!

では拙い文章ですが、はじまりはじまり〜。

決済ってどうやってるの?

決済について語るには、まず人間がどうやって決済行為をしているのかについて触れねばなりません。

「決済」ってなんでしょう?

辞書を引くと色々な意味が出てきますが、ここでは「モノやサービスを受けたことに対する、対価を支払う行為」ということにしようと思います。クリスマスプレゼントを買うときに、レジでお金を支払いますよね。もうホントそれです。

しかし、今の時代の決済というのは、とにかく進んでおりますなぁ。

なんせ、

支払いの場面に、必ずしもお互いが同じ場所にいる必要はありません。お店で商品を手に取ってレジで支払いする場面では、買い手と売り手の両方が同じ場所にいますけど、ネットでの決済が本当に便利ですよね。家にいながら、グローバルに決済をすることができます。

支払う相手は、必ずしも直接的な対価の支払い先ではないことがあります。例えば代理店や、代行をする存在のことを指してます。あなたが旅行の予約をする際に、宿泊場所や足回りの手配などを1つ1つ自分で予約して決済することもできますが、あなたからは旅行代理店に対して全額パァっと支払って、宿泊先への支払いは代理店から支払われる、というケースは本当に普通です。決済代行業者なんていう事業者もたくさんいますね。決済行為には、単に売り手と買い手の2者だけではなく、本当に様々なプレーヤーが関わって1つの決済の成立をさせるのに一役買っているわけです。

価値について考えてみるとモノやサービスの対価を支払うときに、基準はおおむね決まっていますね。私が毎週生協で買う絹豆腐3連パックの値段は、時々狂ったようなセールで半額になることはあるのですが、大体いつでも100円前後の金額ですし、日本においては100円の価値はほぼ100円と決まっていて、握りしめた100円がある日急に300円と同等の価値を持つような事態も、理屈上はあり得ますがほとんど起きません。みんなが同じ価値基準で決済することができるんです。

支払う際に、必ずしも「お金」という媒体を使ってやりとりをする必要はありません。物々交換という方式もありますし、「この前学校の課題手伝ってくれたから、お礼にメシおごるわ」というような交換行為は日常的に行われてます。もちろん、Kyash Cardだってこの1つですね。世の中には、現金の代替手段が溢れています。

支払いのタイミングは、必ずしも「モノを受け取る、あるいはサービス提供を受けるタイミング」で同時に行われる必要はありません。レストランではサービス提供を受けて一通り満足してから退店の際に支払いますし、必要になるお金はあらかじめ先に支払っておいてその後に自身が利益を享受する「保険」のようなサービスは紀元前からあったようですね。月額で音楽や映像コンテンツを摂取し放題な「サブスクリプションサービス」もたくさんあります。「ツケ払い」のように、サービス提供を受ける時点では対価の支払いができなくても、後でその支払いを約束するような契約形態も昔から存在します。

購入する時点で、必ずしも購入者が決済行為を意識する必要はありません。要は、「支払うぞ!」と意気込む必要はなく、思った瞬間にその行為を完了させることができるのです。ちょっと前の話ですが、Amazon Goというサービスがあり、消費財が切れそうな時にボタンを押すと、すぐさまAmazonが配達してくれるサービスがありました。そこには決済という行為は意識されることなくシームレスに繋がっています。「無くなったら買う」とあらかじめ決済者が決めておけば、プログラム的な挙動として決済行為が行われる世界になってますよね。

そのうち、冷蔵庫にいつもある牛乳や豆腐のような日配品が切れると、主人の帰りのタイミングに合わせて配達を司令するような冷蔵庫が出てくるかもしれませんし、自動運転の車の燃料が無くなった際に、勝手に充電スタンドや水素ステーションに入って燃料を補充し、その対価を車の持ち主が支払うというシステムが生まれるかもしれません。その際に、「あらかじめこうなったら買う」という意思さえ表明しておけば、全てがシームレスに行われるのです。

というように、決済って、その場で行う必要ないですし、何で支払うか、その形も決まってません。支払う意思を明示することすら、その場では必要ないんです。なんでこんなに進化したんでしょうね。時間や空間すらねじ曲げて決済してるんですよ。ヤバくないですか?

個人的には、「決済」って、お互いにとって超絶に重要な一方で、お互いにとって面倒臭い行為であるからこんなに進化してるんだろうなと思います。

決済する人にとっては手段にはなっても、決して目的にはなり得ないものなんです。(ごく一部、主にポイント収集を目的としている方にとって決済は目的であるケースがあることは認識していますし、そういった方のことを否定するわけではありませんが。)

誰も、わざわざ財布から小銭をたくさん取り出してレジに置かれてるプレートに「じゃらん」と置きたくはないんですよ。10枚を超える小銭が置かれてしまえばきっと相手は黙々と1枚1枚数えてくれるでしょうが、その数えている数秒の間でもレジの後方に並んでいる人の顔色を窺うことになるでしょう。

小学生の頃の思い出なんですが、ものすごく格好いい恐竜の人形とグミのようなお菓子がついた200円ほどの品物に魅了されていた時期があります。なんとしても買いたいのですが、田舎の小学生低学年だったので財布を持つようなスマートな習慣はまだ身についてなかったんですね。どーーーーーーしても欲しくて欲しくてニッチもサッチも行かなくなった私は、大して貯まってもいない貯金箱から山のような1円玉をじゃらじゃらと出してかき集め、購入できる程度の枚数があることを入念に、入念に確認をし「よし、いける」と確信し、肩で風を切ってスーパーへ出かけました。

はやる気持ちを抑えながら目当ての恐竜の箱を手に取り、スーパーのレジにならび、支払いの場面になった時、私は自信に満ち溢れた様子で1枚ずつ1円玉をプレートへ数えながら出していきます。その時の店員さんの「ん?」と困ったような顔なんて目に入りません。

ところが、だんだんお金の減り具合と、レジでの額の増え具合に疑問が生じ始め、なんとギリギリのところでお金が数円ほど足りなくなってしまいました。

「あんなに確認したのに!」

子供ながらに完全にうろたえたのを覚えてます。お金を出しながら小銭を落としてしまい、数えるふりをしながら「どうしよう、どうしよう」と混乱する気持ちを必死に抑えようとします。が、当然解決策なんてありません。既にレジでの支払い行為が始まってから、数分ほど経ってたんじゃないでしょうか

もうこれは購入をキャンセルするしかないか、と思ったその時です。後ろに並んでいた女性の方から「あんたもうこれあげるからさっさと行きな」と10円ほど手渡されました。なんだこれは、女神かと思いました。感謝の気持ちを伝え、レジに出し、私は商品を受け取って走って家に帰りました。

さて、このシーンで、レジで支払いを受ける側の気持ちにも立ってみましょう。まだ買い物慣れしてない小学生が緊張した面持ちで商品を持ってレジに並び、順番になったと思うとおもむろにパンパンに小銭で膨らんだ変な財布から1円玉を1枚ずつ取り出し、目の前の小さなレジプレートのスペースにバラバラと出してくるんです。ゆっくりと、慎重に。緊張感も丸出しです。きっと「おいおいお前マジか!」って思いますよね。

そしてその子の後ろに並んでいるお客様に目をうつすと、同じように顔に「勘弁してくれよ」と浮かんできます。ため息も聞こえます。ACのCMではレジでゆっくり自分のペースで良いよって謳ってますが、限度ってものがあるんすよ。

そしてレジ打ちのあなたはきっとこう思います。「この子は、本当に欲しいものをなけなしのお金で買おうとしているんだ。でもその後ろで地獄が起きている。一体私は、この子の成長を見守る1人の大人として振る舞うべきなのか、あるいはスーパーのレジを最も効率よくさばくいつものバイトリーダーとして『ごめんね〜20枚を小銭での買い物は受け付けてないんです〜』と伝えこの場面を乗り切るべきか、、、」と葛藤させてしまったことでしょう。

万が一、偉大な大人として振る舞ってしまった場合には地獄ですね。がっつり固定した笑顔を見せて根気よく1円玉を数えた最後の最後でお金が足りないという状況が発生してしまいます。子供もうろたえて小銭を落とす始末です。一体いつになったらこのレジの滞留を解消することができるんでしょう。

これだけ面倒な事態が起こり得るのが決済なんですよ。別にアレですよ、大宇宙の視点から見たら大した話じゃないですよ。10分程度の時間を無駄にするなんて、よくあることじゃないですか。でも、支払い行為における緊張感って、ホントなんなんでしょうね。

決済というのは価値の交換行為なので、交換されるものが等価であることを確認しないといけないのですが、その確認行為が本当に面倒臭い。こうした悲劇を生まないために、偉大な先人たちは「決済をいかにシームレスに行うか」を考えてきました。決済をシームレスに行う唯一の道は、「信用して通す」の一択につきます。

では、現代のクレジットカードって、どのように決済されてるんでしょうか。

クレジットカードによる取引の要件

本当に昔から決済行為の進化は様々あったようですが、所詮これは浮き足だった年末のブログの記事なので、近代から話を始めます。学術的な話が知りたい方はぜひ図書館に行って勉強してください。

例えば、AMEXは1800年代からトラベラーズチェックという、現金に代わる支払い手段の提供していましたが。ここでは、モノやサービスの対価の受け取りに、現金に代わる謎の紙をもらうわけですが、これが信用の始まりと言われています。

出典 : https://www.americanexpress.com/en-us/company/who-we-are/

Diners Clubでは、あるビジネスマンがレストランで食事をした際に財布を忘れてしまったことに気づき、その際は奥さんが代わりに支払ったそうですが、後日そのビジネスマンが同じレストランで食事した際に小さなカードを店員に渡してツケ払いにしたことから始まった、という逸話があります。

出典 : https://www.dinersclub.com/about-us/history/

こう言った形で「クレジットカード」という決済手法が生まれたというのが定説です。

カードさえ出来てしまえば、決済の際にそのカードを見せれば全ておしまいですね。ショップでも、レストランでも、自分が買ったモノ、あるいは受けたサービスに対する対価を支払う行為としてカードを見せるということは、日本においては1990年代からはかなり一般的になってきました。

クレジットカードの決済は、

- カード番号という、それぞれのユーザに対してユニークな番号を提供することで、買い手が誰かわかるようになっている。

- カードが使われた利用場所を特定することで売り手が誰なのか分かるようになっている

- その時の取引内容を特定することで債務の内容が把握できる

という3つの要素で成り立っています。実際に買い物をするときに、カードをお店に提示し、端末に差し込むと、その端末からカードの発行会社に対して、上記の3種類の情報が飛んでいます。

そして、NFC決済というのは、この中でいう「カード番号を特定する」という点にフォーカスした手段です。今日はここだけ話します。

カードの番号の特定に、どういうやり方があるのかというと以下の3つです。

- 「カードの磁気情報から読み取る」

- 「カード番号を、人が端末に手打ち入力する」

- 「カードのICチップから読み取る」

それぞれ見ていきましょう。

磁気情報から読み取るって何?

磁気情報というのが何かというと、カード裏面の黒いテープの部分にセットされた情報のことを言います(実際にはこの黒い部分以外も印字されているカードもあるので、黒いところだけが磁気テープってわけではないですが)。

磁気テープ自体の仕組みは、磁気テープに磁力を近づけるとN極とS極とに分かれる極性を利用して、2進数の情報表現ができるという仕組みになっています。この仕組みによって、カード番号など特定の情報を記録する媒体になってるんですね。

例えば、カード番号が「1234」という4桁であり、その有効期限が「0112」という4桁であった場合に、これを2進数で表現すると

- カード番号は

0001 0010 0011 0100 - 有効期限は

0000 0001 0001 0010

という表現になります。磁気テープの部分には、これが書き込まれていて、カードを端末にこすった時にこの情報を読み取ってカード番号を特定しているというわけです。仕組みさえ分かれば簡単ですね。さらに、本来のカードとは別の磁気テープを用意して、そこに同じ配列で印字ができれば、技術的にも「同じカード情報を持ったカード」を再現することができますね。これが偽造カードで行われていることです。実際には磁気テープ内の情報の配列まで把握する必要があるのですが、最近のスキマーは本当に便利なので、磁気カードでの決済は忌避されがちです。磁気テープに印字されている情報は、記憶容量としても非常に少なく、1KBにも満たないですし、そういった手軽さもあるため、いまや磁気テープのカードの存在すら認められないような世の中になりつつあります。

日本においても、基本的に割賦商品を提供するカード会社に対してはICチップの付与が法律で義務付けられています。

人が端末に手打ち入力するって何?

この方法を聞いてもピンと来ない方がいるかもしれませんが、EC決済において広く取られている手法で、「お客様が購入の際にカード情報を手打ちで入力すること」が主なユースケースになっています。

情報としてカード番号さえ分かってしまえば、第三者が利用することができてしまいます。 ちょっと前ですが、レジで提示されるカードを瞬時に記憶して不正利用するという事件がありましたね。

カード情報が手打ち入力されたことはカード会社側でも把握することができるのですが、「手打ちされたカードが、手元にあるのかどうか」というのがカード会社側では把握する術がありません。要は、手打ちした人がカードの持ち主なのかどうかが判別できないという意味です。

「セキュリティコード」や「3Dセキュア」という仕組みは、こういった不正利用を抑止するために存在しています。正しい手順で作成されたカードが手元にあるのか、購入しようとしている人の真正性を確かめる合言葉として機能しています。

この時には、カードという媒体から機械的にカード番号を読み取るのではなく、人間がカード番号をぽちぽち入力することになりますね。

ICチップの読み取りによる決済

今日の本題のための一番大きな前振りがこれです。ここからもっとカロリーを消費する文章が続き、分かったようなわかんなかったような気持ちになってしまいます。もし色々とすっきりしたい方がいたら、ぜひ直々に説明させていただきたいので、当社の求人応募からご連絡ください。

ICチップというのは、記憶装置だと思っていただいて、その中には磁気テープと同じようにカード番号や有効期限といった情報が印字されていると考えてもらえると良いと思います。

違いは何かというと、

- 記憶容量としては、磁気テープの場合は1KB未満に対して、ICチップの場合は数KB程度はある

- ICチップの場合は記憶装置以外に、演算機能がついている

というのが大きな違いです。

特に後者によるセキュア度合いがICチップの場合は格段に優れています。「そのカードが正しく発行されたものである」ということを担保することができるようになってるんですね。ここでいう「正しさ」というのは、偽造ではないという意味で、正しいルートで会員登録の申請がなされ、正しい手順を踏んでカードが発行された、という意味になります。逆に、そうではない場合は偽造されたと疑って、取引ができないようにするという意味になっています。

ICチップって、どのくらいの大きさかというと、お手元にクレジットカードをお持ちの場合は、ぜひカードを見てみて欲しいのですが、こういう金色のパーツがカードの表面に貼られていると思います。Kyash Cardをお持ちの方であれば、このように券面の右側に貼られている金色の四角いパーツを指してます。

余談ですけど、ICチップは製造される印刷会社によって微妙にデザインが異なっています。ICチップがついているカードを複数お持ちの方は、見比べてもらえると微妙な違いがわかると思います。

磁気テープと同じように、カード番号や有効期限など、カードをユニークに特定する為に必要な情報がこのチップの中には詰まっています。

そしてこのICチップの進化系がNFCチップです。これが途方もない威力を持っていて、生活の周りにある全ての事物に対して決済手段を付与することを可能にします。

いいですか、あなたの目の前にあるスマホ、PC、テレビ、車といった様々なデバイスはもとより、椅子やテーブル、家、マンションなども決済行為を行う主体になり得るんですよ。すごくないですか!?

どうぞ一緒に決済の世界の未来がどうなるのか考えていきましょう!

NFC is 何?

はい、では突然ですがここで問題です。「NFC(エヌエフシー)」ってなんでしょう?

「な(N)んて不(F)思議なカ(C)ード」という説と、「Near Field Communication(近距離通信)」の略という2つの仮説があります。ここでは後者の方の立場をとります。

ラフに表現すると「めちゃくちゃ近づけるとなんか反応するヤツ」って意味になりますね。ちまたではType A/BやFelicaのようなNFC規格に迫る話も多いのですが、今回はその辺はぶった斬って、要は「お互いを近づけると何か反応するヤツ」っていう説で通します。

従来のクレジットカードというプラスチックのカードでの決済と比べてこうしたNFC決済の何が素敵なのかというと、「クレジットカードをデジタル化したプロダクトである」というところなんですね。別の言葉で表現すると、「カードをエミュレートして決済している」と言えるんです。

どういうことか。

まず、NFCチップっていうのはICチップと同様にカードを特定するための情報が様々詰まっているものだと考えてください。ICチップと同等の記憶容量を持っていて、「チップ内に格納されている情報を読み取る為に、チップを直接接触させる必要のない媒体」という特性を持ってます。

よくお店でカードを出した時に、お店の端末の下の方にガシャコンってカードを差し込むことあるじゃないですか。あれって、ICチップ内の情報を読み取る為にああいうことをやってもらっているのですが、他にカード情報を読み取る方法があればあんなの必要ないんですよ。それがタッチ決済という、「NFCチップを使ってチップ内の情報をお店の端末に読み取らせて決済させる方法」なんです。

NFCチップって、規格は様々あるのですが、本当に小さくて、サイズ的にはスマホに入ってるSIMカードくらいのものを想像してもらえるといいかなと思います。厚さは1mmにも満たない薄さですし、幅は小さければ1cmも無い程度です。

NFCチップのことを非接触ICチップと言い、対比としてカードの表面に貼り付けられているチップのことを接触ICチップと言います。

非接触ICチップでも、接触ICチップでも、大きな違いとして、接触ICチップの場合は読み取り端末側に制約があることがわかると思います。要は、差し込み口がカードのサイズ未満でなければ、そもそも読み取れないという性質である一方で、非接触ICチップの場合は読み取り端末側の受け入れの制約はありません。

これがとても大きな利点になっていて、NFCチップは、「カード情報の記録ができるそこそこの容量があり」、かつ「読み取りに必要なのは近距離通信ができる端末があること」の2点があるだけで、カード番号の特定をすることができるんです。

これ超すごいですよね。

カード情報をセットしたチップさえ貼れれば良いので、どんなものでも「カード」になり得ます。NFCチップさえ搭載されていれば、必ずしもあのクレジットカードのような形をしていなくても、カードをエミュレートすることができるんです。もう今日の話は、これに尽きます。復唱して欲しいです。

貼り付けるデバイスが、インターネット通信が可能であればさらに便利ですね。従来はカードの印刷のためには、印刷工場内でチップに対してカード情報を埋め込む作業が行われていたのですが、インターネットを介してカード情報のやり取りをセキュアに行うことができれば、カード情報の印字はその通信を受け取ったデバイスが代わりに行ってくれます。そうしてチップに印字されたカード情報は、NFCのリーダーがあれば読み取れます。もうあのプラスチックのカードの形をしている必要なんてないんですよ。

ちょっと想像してみて欲しいのですが、例えば幅が縦横5mm程度、厚さが1mmにも満たない紙のようなものって、何につけられるでしょうか?

いくらでも例に挙げられるのですが、当然クレジットカードの券面に貼ることができますし、スマートフォンにも搭載されています。皆さんがお持ちのPCにも搭載されているものがありますし、テーブル、車、コップ、冷蔵庫、布団、人間の身体、Nintendo Switchのようなゲーム機にだって搭載できます。なんせめちゃくちゃ小さいのでね。プライベート空間だけではなく、道路、家の壁、学校といったところにも貼れるでしょう。有用性はともかくとして。

実際に、例えばどこかのドアに入る時にカードをかざす場合、カード内に搭載されているNFCチップを読み取るリーダーがドアの近辺に設置されているというようなユースケースは、たくさんあります。これが、NFCチップの実用性という意味での強みです。

しかも、NFC決済では、「チップが搭載された何かをリーダーにかざす」という行為だけで成立しますので、人の動作がほぼ不要なんですね。ここが私がQRではなくNFC推しである最大の理由です。

わざわざ決済の時にスマホを取り出して、デバイスロックを解除して、あの小さな画面の中に相手のQRコードを納め、「支払いをするよ」という素振りを相手に見せつけ、音が鳴ったことを持ってお互いが決済完了したと了解する行為が茶番に見えてしまいますよね。(個人の意見です)

本質的には、QRって日本のようなクレジット決済ネットワークが隅々まで普及した地域で行われるスキームではないんですよ。別に先進国ヅラしたいわけではなくて、事実としてリーダーライターが47都道府県に普及していて、端末からの通信環境も劣悪でない環境なのだから、全然おかしいと思うんですよね。(個人の意見です)

話題を戻し、NFCの強みはどんな媒体にも搭載できる柔軟性が強みになっていますが、それがiPhoneやAndroidスマホにNFCチップを搭載して実用化されているApple PayとGoogle Payになっています。あれは、スマホ内にNFCチップがあり、その中にカード情報をセットできるデバイスがあるから成せる業なわけです。

これって、めちゃくちゃ夢がありませんか?だって、好きなものに決済情報を搭載することができるってことなんですよ。何回も聞いちゃいますけどあなただったら、何にNFCチップつけます?

クレジットカードというブツなんて、もうなくていいじゃないか。我々が欲しかったのはあの物理カードではなくて、カード番号であり、そのカード情報を読み取れるアプリケーションだったんですよ。いつしか、あのプラスチックカードをお店の方に渡し、店員の方がそれを端末に差し込んで「暗証番号をお願いします」と言いながら露骨にそっぽを向く姿は見れなくなるのかもしれません。

カードのエミュレートと、トークナイゼーション

じゃあ好きな媒体にカード情報を貼り付けてエミュレートできたとしたら、カードという縦5.4cm、横8.5cm、厚さ0.7mmの三次元空間から解き放たれてみんな幸せになれる一方で、不正利用されることが怖くないですか。

だって、何にでもカード情報を印字できるし、自分が知らないところでカードが何枚も発行されることになってしまう。これはカードを持っているカードホルダーとしてはたまったもんじゃない。

このリスクを最小限にするフレームワークが、EMVcoのトークナイゼーションです。

仮に私が持っているカード情報と同じ情報を、スマホのNFCチップにも書き込んでおいたとして、これから伝える1と2の状況では、どちらがカードの保有者として安心できるでしょうか?

1.私は、カード番号1234のカードを持っていて、私が持っているスマホにも1234のカード情報がセットされている。

2.私は、カード番号1234のカードを持っているが、私が持っているスマホには5678という別のカード番号がセットされている。そして、この5678で決済された場合には、なぜか1234で決済されたこととして取り扱われるし、私のスマホではない別のデバイスで5678のカード情報を使った決済がされても成立はしない。そしてたとえ5678のカード情報が流出しても、私が持っているカードの1234とは違う番号なので、本来の1234というカード情報には決して辿り着くことはないのだ、フハハハハハ。

明らかに、2ですよね。2の方が明らかに文章として自信に満ちていますし、情報量も多くメタ読みをしても2が正解です。2なんです。

トークナイゼーションでは、カードの決済情報(credentialと言います)と、カードをエミュレートするデバイスにセットされたカード情報(これを、ここではtokenと言います)とは別々の情報になっていて、この紐付けを第三者の立場であるToken Service Provider(TSPと言います)というプレーヤーが担うことになっています。 お客さんがお店でスマホをかざしてNFC決済するときに、お店の端末ではtoken情報を読み取り、これをTSPが元のカード番号に戻す処理を行うことで、カードの発行会社においては元のカード番号で決済されたかのように決済処理を取り扱うことができるスキームになっているということです。

ちょっと俯瞰してみると分かるのですが、これってお店側のシステムにはtoken化されたカード情報が残るのですが、ハッキングやウイルスなどでカード情報が流出した時にも、元のカード番号が流出するわけではないので、不正利用の抑止にも一役買ってるんですよね。(というか、実際にはこういった情報流出への対策を目的としたスキームです)

まぁ、token化されてるかどうかなんて、普通の方にとってみたらそんなに気にする必要はないので、このくらいにします。

NFC決済の未来

NFC決済の実用化って、どういうところにあるんでしょう? すでに成立している事例も多いのはスマホですね。他にもウェアラブル端末が挙げられると思います。Apple Watchとかそういうやつです。従来は特定の機能に特化されていたデバイスに、対して、NFCチップによって決済という機能が文字通りembededできるようになりました。

ユースケースとしてわかりやすい例は、「ジョギング中に飲み物を買う」という行為が、スマートウォッチだと単一デバイスで成立することになります。私もすごく便利に使っていますが、なにせ体が大きいものでヒーヒー言いながら豚汗を大量にかいてジョギングをしていて、到底スマートに飲み物を買えてはいないのですが、とにかくスマートウォッチ一つで安心して運動に出られるようになってます。

冒頭でも触れましたが、これが自動運転の車に搭載されることで、道路の通行料金や、燃料補給もシームレスに行うことができるようになりますし、音声スピーカーに内蔵されれば「牛乳買っておいて」と語りかけることで会社帰りにネットスーパーから牛乳が届くような未来が起こりえます。顔にNFCチップを埋め込んだ若者が渋谷のクラブに入ると、クラブ側では全身に金属探知を掛けつつ決済情報を読み取るようなリーダーが入り口に埋め込まれていて、入館した客の飲み食いを後日請求するような仕組みが作られる時代が来るかもしれません。

そして、NFCチップのリーダー側にも今後イノベーションが起きていくんじゃないかと思います。

ちょっと古い例ですが、ETCカードによる決済の例として、高速道路での通行量以外にケンタッキーでの支払いのPOCが行われている事例があります。あまり花開いてはなさそうですし、ETC自体はNFCとは程遠い規格なのですが、発想としてこういったことが行われるようになるためには、NFCチップを読み取るリーダー側の普及が必要なんだろうなと思っています。

また、従来は加盟店端末ってアプリケーション化されていなかったのですが、とうとう物理端末から切り離され、どんな端末であれ、NFCの通信ができればカード情報を読み取れるようになってきています。Tap to payと言われているものですね。

最近の例で言うと、東京メトロの改札への出入りに、タッチ決済を導入する予定という発表がされています。タッチ決済というのは、クレジットカードにNFCチップが搭載されていれば当然それでも改札に入れますし、Apple PayやGoogle Payなど、国際ブランドのカードがエミュレートできるサービスを使っても入れるようになります。

こうした新しい決済スキームの普及っていうのは、鶏と卵の関係にありまして、カードを発行する側がNFCチップ決済の対応をしていないといけないですし、お店側もNFCチップを読み取って決済できるようになってないといけないですし、カードの発行者と加盟店側とでは、睨み合いをしながらいつ対応するかをジリジリと間合いを詰めるような関係にあります。NFC決済はヨーロッパやアジアだと例えばシンガポールで浸透してきているのですが、段々と日本でも浸透していくことになるのでしょう。

その時に、日本で根強く活動していたFelica決済(QUICPay、Suica、iDなど)がどうなっていくのかは、ビジネスとしてもすごく注視しています。まだまだFelica決済の方が、利用場所の数でもカード会社側のカバー数でも強い状況なので、突然来年ひっくり返るようなことにはならないでしょうけど、国際ブランドと日本のローカルプレーヤーとの戦いはジワジワと進んでいくことと思います。

あるいは、(個人的に)大嫌いなQRコード決済が席巻することになるのかもしれませんね。まだまだ決済手段の比率としてクレジットカードと比べて天と地の差がありますが、伸び率には目を見張るものがあります。

さいごに

という感じでここまでNFC決済の面白さ、仕組み、将来性について述べてきました。完全に自己満足な記事なのですが、最後までお読みいただいた方には、拙い文章にお付き合いいただいて感謝しています。

NFC決済に興味を持っていただいたのであれば是非とも当社のKyash Cardをお申込みいただくと、当社のカードにはNFCチップを搭載していますので、すぐさまタッチ決済の手軽さや接触ICと比べて触れずに済むことの体験を味わうことができます。 お手持ちのスマートフォンからApple PayやGoogle Payへパパッと登録していただくと、Visa加盟店だけでなくQUICPay+加盟店でもKyash残高から決済することができるようになります。これによってお客様の決済ライフは今までにない極上のスマートさに包まれることうけあいです。

なお、「そこそこ最新の」というタイトルにしたのは、実はこのブログ記事を準備していて気づいたんですが、EMVcoのホームページにClick to Payという仕組みについての記事が出ていまして、本当の最新は多分コレなんです。Click to Payと比べると、NFCはベテラン感がありますね。Click to Payがどういう仕組みか興味があれば、ぜひご自身の目で読んでみてください。結構面白いですよ。実用化されるのは、まだまだ時間掛かるでしょうけど。NFCは主には対面決済の仕組みなんですが、Click to Payはオンライン決済の仕組みなので、そういう対比の意味でもどっかでまた取り扱いたいなと思います。

Draft EMV® Click to Pay Customer Experience (CX) Guidelines | EMVCo

そして、興味のある方はぜひKyashの求人に応募いただければと思います。

Kyash Advent Calendar 2023はまだ2日目です。これからもまだまだ続きます。

明日の投稿もぜひお楽しみに。バイバーイ。